Bis wann muss ein Jahresabschluss erstellt werden?

Rechnungslegungspflichtige Unternehmen müssen ihren Jahresabschluss innerhalb von neun Monaten nach Ende des Geschäftsjahres erstellen. Diese Pflicht betrifft insbesondere Unternehmen, die bestimmte Umsatzgrenzen überschreiten und damit der Rechnungslegung nach dem Unternehmensgesetzbuch (UGB) unterliegen.

Jetzt Jahresabschluss online abrufen

Geben Sie den Firmennamen, die Firmenbuchnummer oder die UID-Nr. ein, um sofort den Jahresabschluss zu erhalten.

Kapitalgesellschaften, verdeckte Kapitalgesellschaften und Privatstiftungen müssen den Jahresabschluss bereits innerhalb von fünf Monaten erstellen und – sofern ein Aufsichtsrat besteht – diesem zur Prüfung vorlegen.

Für besondere Unternehmensformen wie Versicherungen, Genossenschaften, Vereine oder Sparkassen gelten zusätzliche gesetzliche Regelungen zur Erstellung und Offenlegung des Jahresabschlusses.

Offizielle Informationen zu Fristen und Sondervorschriften finden sich auf der Website des Bundesministeriums für Justiz (BMJ).

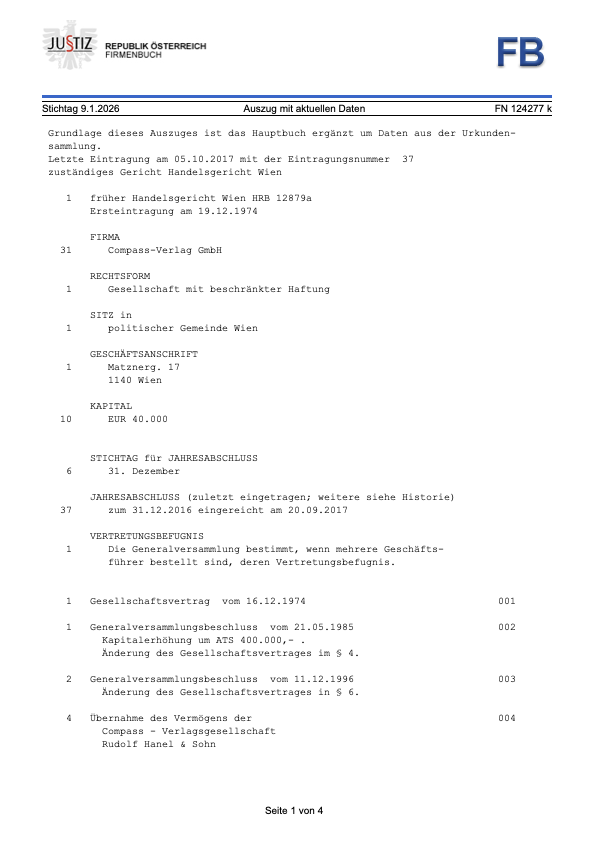

Beispiel eines Firmenbuchauszuges